Blockchain Technologie

Architektur und Funktionsweise

Autor: Sebastian Janzen

Was ist eine Blockchain?

Es gibt mehrere Definitionen, da die Entwicklung der Blockchain noch recht jung ist. Eine Definition besagt, dass es ein elektronischer Register für Datensätze, Ereignisse oder Transaktionen ist, wo die Teilnehmer eines Netzwerkes diesen verwalten. Hier wird zwischen der Blockchain als Datenstruktur und dem zugehörigen Verwaltungssystem unterschieden.

Eine andere Definition ist, dass die Blockchain eine Datenbank ist in welcher Einträge chronologisch in Blöcken gruppiert und miteinander kryptografisch verknüpft werden. Wobei hier Blockchains von Distributed Ledgers abgegrenzt werden.

Die Blockchain-Verwaltungssysteme werden als verteilte Konsensussysteme bezeichnet, welche auf Kryptografie und P2P-Prinzipien aufbauen. So erreichen sie eine Verifikation des Systemsstatus im ganzen Netzwerk. Aus diesen Definitionen geht hervor, dass Blockchain-Systeme den verteilten Systemen angehören. [SCHL16]

In anderen Worten: Eine Blockchain ist eine Datenstruktur von anhängbaren und unveränderbaren Transaktionsblöcken, die durch Konsensmechanismen dezentral in einem P2P-System durch Verfahren der Kryptografie validiert wird und in einer verteilten Datenbank persistiert wird.

Der Aufbau einer Blockchain ist eine Blocksequenz in denen die komplette Transaktionshistorie festgehalten wird, wie zum Beispiel einem öffentlichen Konto. Jeder Block zeigt auf den Vorgänger die ganze Blockkette entlang bis auf den ersten Block einer Blockchain, den sogenannten "Genesisblock".

Er ist der erste und älteste Block der Blockchain. Als Ursprungsblock kann nur er alleine keinen sogenannten „parent block“, frei übersetzt Elternblock, haben. Jeder andere Block der Blockchain verweist jeweils auf den vorherigen Block. Die Blockchain ähnelt somit der Datenstruktur einer einfach verketteten Liste.

Die Aufgabe von Blöcken ist es Transaktionen innerhalb der Blockchain zu bündeln. Diese Blöcke werden dann mit unterschiedlichsten Verfahren auf alle Netzwerkknoten verteilt. Ein Block lässt sich in einen „block header“ und den „block body“ unterteilen. Der Block header enthält Metainformationen über den Block selbst, Elternblock und die Transaktionen. [ZHENG17], [Björn E.-M."]

Die Abbildung "Blockchain Architektur" zeigt, dass eine zufällige Zeichenkette (Nonce) solange iteriert wird, bis ihr Hashwert den Zielvorgaben des Netzwerkes entspricht. Ist dies der Fall, kommt der Block in die Blockchain. [ANDE16]

Blockchain Architektur Abbildung angepasst aus [ANDE16]

Block

Blockchain Block, Abbildung angepasst aus [ZHENG17]

Der Block besteht aus einem Blockheader und Blockbody. In den Blockheader gehören: [ZHENG17]

- Block version: Beinhaltet die Regeln für die Validierung eines Blocks

- Merkle tree root hash: Ist der Hashwert aller Transaktionen im Block

- Timestamp: Aktueller Zeitwert in Sekunden seit 01.01.1970

- nBits: Schwellwert eines Hashes ab dem ein Block als valide gilt

- Nonce: Ist ein 4-Byte Feld, welches üblicherweise mit Null anfängt und pro Hash-Kalkulation inkrementiert

- Parent block hash: Ist ein 256-Bit Hashwert das auf den Vorgänger zeigt

Der Body besteht aus dem Transaktionszähler und den Transaktionen selbst. Je nach Block- und Transaktionsgröße variiert die Anzahl der Transaktionen im Block. Zur Verifizierung von Transaktionen dient asymmetrische Kryptografie. [ZHENG17]

Digitale Signatur

Jeder Benutzer besitzt ein Schlüsselpaar aus einem öffentlichen Schlüssel und einem privaten Schlüssel. Damit kann eine digitale Signatur generiert werden. Eine Nachricht oder Transaktion wird mit dem privaten Schlüssel signiert und an den Empfänger gesendet, der die Echtheit der Nachricht mit dem öffentlichen Schlüssel anhand der Signatur überprüfen kann. [ZHENG17]

Aufgrund dessen, dass nur der Absender den privaten Schlüssel kennt, kann so die Authentizität der Nachricht und des Absenders sichergestellt werden. Des Weiteren kann die Nachricht nicht durch asymmetrische Verschlüsselung unbemerkt verändert werden. [SCHL16]

In diesem Unterkapitel wird die digitale Signatur nur am Rande erwähnt. Für mehr Informationen siehe Unterkapitel "Digitale Signaturen" in Kryptografie, Grundlagen.

Konzept einer Blockchain

Dezentralisierung

In zentralisierten Transaktionssystemen spielt eine Vertrauensperson, z. B. eine Zentralbank, die Rolle des Validierungsknoten, was häufig zu Engpässen in der Leistung führt. Für die Blockchain werden Konsensusalgorithmen verwendet, was den Einsatz von Dritten überflüssig macht und zu einer besseren Performance führt. [ZHENG17]

Beständigkeit

Transaktionen sind schnell validierbar und invalide Transaktionen werden gar nicht erst akzeptiert. Die Struktur der Blockchain macht eine Änderung an den gespeicherten Transaktionen kaum möglich. [ZHENG17]

Anonymität

Die Identität eines Benutzers ist geschützt, denn für die Interaktion mit der Blockchain wird eine generierte Adresse verwendet, aus der nicht ohne weiteres möglich ist auf einen Benutzer zurückzuführen. Dennoch gibt es keine hundertprozentige Garantie, dass ein Benutzers absolut anonym ist. [ZHENG17]

Arten einer Blockchain

Es gibt drei Arten von Blockchain: öffentliche, private und diejenigen welche einem Konsortium angehören.

Öffentlich

Die ursprüngliche Art einer Blockchain (siehe Bitcoin-Blockchain). Alle Einträge sind öffentlich sichtbar. Jeder kann im Netzwerk eine Transaktion tätigen und solange diese valide ist, wird sie auch einer Blockchain hinzugefügt. Es ist allen freigestellt am Konsensus teilzunehmen und sogar die Netzwerke zu verwalten. Im Gegenzug gibt es niemanden der das Alleinrecht im Netzwerk hat - alle Teilnehmer sind gleich. Aus diesem Grund wird ein öffentliches Blockchain auch permissionless blockchain genannt. Der Einfluss ist proportional der Ressourcen eines Teilnehmers. Öffentliche Blockchains nutzen Crypto-Economics, eine Kombination aus Konsensalgorithmen und wirtschaftlichen Anreizen, als Ersatz für eine zentralen Entität der vertraut wird. Die üblichen Konsensusalgorithmen sind Proof of Work und Proof of Stake (Bitcoin, Ethereum). Die Vorteile von öffentlichen Blockchains sind Transparenz und Anonymität, wobei die Skalierbarkeit und Effizienz eher zweitrangig sind. Diese Art der Blockchain wird als völlig dezentral bezeichnet. [DEMUSH], [BUTE15]

Im öffentlichen Blockchain-Netzwerk kann jeder Knoten am Konsensus teilnehmen, um den nächsten Block zu validieren. Ist die Validierung abgeschlossen, wird der Block der Blockchain hinzugefügt, siehe nächste Abbildung.

Öffentliches Blockchain-Netzwerk, eigene Abbildung

Privat und Konsortium

Wie der Name schon andeutet, sind private Blockchains nicht für jeden sichtbar und zugänglich. Sie werden aufgrund einer überschaulichen Anzahl von Knoten viel effektiver verwaltet. Die Schreibrechte an der Blockchain gehören üblicherweise einer einzigen Organisation, die Leserechte können zum Teil oder ganz öffentlich sein. Diese Art von Blockchain heißt permissioned blockchain. Die üblichen Verwendungszwecke sind Datenhaltung und Wirtschaftsprüfung im Rahmen einer einzigen Firma.

Konsortium-Blockchains unterscheiden sich insofern von privaten, dass nur vorausgewählte Knoten am Konsensus teilnehmen können. Diese Knoten können einer Gruppe von Banken gehören, wo jede Bank einen Knoten steuert. Wie im Falle der privaten Blockchain, kann das Leserecht teilweise oder ganz öffentlich sein, was dazu führt, dass Teilnehmern außerhalb des Konsortiums eine eingeschränkte Möglichkeit haben über eine API die Block Hashes zu überprüfen. Banken und Unternehmen bekommen damit eine Möglichkeit direkt ihre Vermögenswerte untereinander in Sekunden zu übertragen und die private P2P-Netzwerke zu überwachen. Diese Blockchains werden als teilweise dezentralisiert bezeichnet.

[DEMUSH], [BUTE15]

Private bzw. Konsortium Blockchain-Netzwerke bestehen aus einer zugelassenen Anzahl von Knoten, was den Konsensusprozess erheblich beschleunigt. Zur Validierung eines Blocks sind öffentliche Knoten nicht zugelassen, siehe nächste Abbildung.

Privates und Konsortium Blockchain-Netzwerk, eigene Abbildung

Unterschiede zwischen permissionless und permissioned

In dieser Tabelle sind die wichtigsten Unterschiede nochmals zusammengefasst.

| Permissioned Blockchain | Permissionless Blockchain | |

|---|---|---|

| Instandhaltung: | Kleine Gruppe von Entitäten | Jeder der will |

| Schutz vor Unaufrichtigkeit: | Reputationsschaden | Crypto-Economics |

| Transaktionsrechte: | Zugelassene Gruppe von Menschen | Jeder der will |

| Zugang: | Kleine Gruppe von Entitäten | Jeder der will |

| Speicherort: | Zentraler Server | Verteilt |

| Vertrauen in eine zentrale Entität zur Sicherheit: | Ja | Nein |

| Transaktionskosten: | Klein | Hoch |

| Geschwindigkeit: | Schnell | Langsam |

| Schutz vor Zensur: | Nein | Ja |

| Token: | Nein | Ja |

Blockchain Unterschiede, Tabelle angepasst aus [GHAL15]

In einer begrenzten Umgebung, bezogen auf die Knoten, spielt permissioned Blockchain ihre Stärken aus - hohe Geschwindigkeit und niedrige Transaktionskosten. Aufgrund ihres Grundprinzips sind Zensurresistenz, Offenheit und dezentrales Vertrauen hierfür unnötig, während sie für eine permissionless Blockchain unabdingbar sind. Ein Radar-Diagramm in der nächsten Abbildung macht nochmal die Unterschiede deutlich.

Permissioned vs Permissionless, Abbildung aus [GHAL15]

Während oben die Merkmale der öffentlichen und privaten Blockchain aufgezählt worden sind, gibt es außerdem die allgemeinen Eigenschaften einer Blockchain.

Eigenschaften einer Blockchain

Autor: Björn E.-M.

Immutability

Der Begriff der „immutability“ bedeutet übersetzt Unveränderlichkeit und ist eine zentrale Eigenschaft einer Blockchain. Dieser Abschnitt soll dazu dienen, die Unveränderlichkeit einer Blockchain (i.F. Unveränderlichkeit) zu erklären und zu verdeutlichen.

Systeme, die auf Blockchain-Technologie basieren (z.B. Bitcoin), werden häufig damit beworben, dass kein Vertrauen zu anderen Anwendern oder einer dritten Partei (z.B. einer Bank) nötig sei. Diese Aussage entspricht auf Grund der Unveränderlichkeit weitestgehend der Wahrheit.

Trotz den grundlegenden Eigenschaften und Mechanismen der Blockchain ist es theoretisch möglich, die Unveränderlichkeit zu verletzen. Dazu können beispielsweise schon simple Softwarefehler in der Anwendersoftware führen. Selbst mit der Annahme, dass die Implementierung der Software fehlerfrei ist, gibt es noch Möglichkeiten, die Unveränderlichkeit zu verletzen. In der Regel werden diese Szenarien jedoch als unwahrscheinlich oder extrem schwer durchführbar betrachtet. Des Weiteren muss man, sofern man die Anwendung nicht selbst programmieren kann, dem Softwareentwickler vertrauen, was o.g. nicht benötigtem Vertrauen in 3. widerspricht.

Ein theoretisch möglicher Angriff auf die Unveränderlichkeit basiert dabei auf der Datenstruktur selbst. Hierbei wird versucht, die Hash-Werte der Blöcke zu manipulieren. Solange die verwendete Hash-Funktion nicht kollisionsresistend ist, sind solche Angriffe theoretisch möglich. Für die Hash-Funktion müsste also garantiert werden, dass es unmöglich oder ausreichend schwer ist, zwei unterschiedliche Blöcke zu finden, aus denen ein identischer Hash-Wert erzeugt werden kann. Selbst in Systemen, in denen ein einzelner Benutzer oder eine Gruppe über einen überproportionalen Anteil an Rechenleistung verfügen, könnten die Hash-Werte der Blöcke mit einer kollisionsresistenten Hash-Funktion abgesichert werden. Bisher wurde für viele der weitverbreiteten Hash-Funktionen genau diese Kollisionsresistenz noch nicht bewiesen.

Die Unveränderlichkeit kann auch durch ihre Konsensmechanismen angegriffen werden. Dies ist jedoch in der Regel schwer durchführbar oder kostspielig. Bei der Bitcoin-Blockchain könnte dies mit einem sogenannten „51%-attack“ versucht werden. Hierbei kontrolliert ein Einzelner oder eine Gruppe mehr als 50% der Rechenleistung im Peer-to-Peer-Netzwerk, was dazu genutzt werden könnte, das gesamte Netzwerk dahingehend zu lenken, dass eine manipulierte Blockchain akzeptiert wird und Transaktionen verfälscht werden. Im Bitcoin-System wäre dieser Angriff sehr kostspielig. Die Hash-Power des gesamten Netzwerkes betrug z.B. im Oktober 2017 ca. 10.000.000 TH/s (1 TH/s: eine Billionen Hash-Wert-Berechnungen pro Sekunde). Spezialisierte Hardware wie der „Antminer S9“ liefern 13,5 TH/s, sodass 740.741 dieser Gräte die gesamte Hash-Power des Systems zu diesem Zeitpunkt wiederspiegeln. Jedes dieser Geräte kostete am 4. Oktober 2017 1.265 US-Dollar. Um also auf 51% der Rechenleistung zu kommen, wären ca. 460 Millionen US-Dollar alleine an Hardware nötig.

Anscheinend wurde bisher die Unveränderlichkeit nur indirekt verletzt. Dies passiert, wenn ein s.g. Blockchain- „fork“ entsteht, was bedeutet, dass sich die Blockchain nach einem bestimmten Block aufgabelt bzw. aufspaltet. Dies ist in der folgenden Abbildung nochmal verdeutlicht. Die Pfeile stellen die Hash-Werte, die jeweils auf den vorherigen Block zeigen, dar.

Beispiel für einen Blockchain Fork. Abbildung selbst erstellt

Nach Block 3 folgen zwei unterschiedliche „Block 4“-Blöcke und, auf diese wiederum jeweils ein Block 5. Solche Ereignisse können auftreten, wenn z.B. Änderungen an der Anwendersoftware durchgeführt werden oder diese durch eine andere ersetzt wird. Anwendersoftware für Blockchain-Systeme sind häufig Open-Source und so für jeden frei zugänglich. So könnte jeder, der dazu fähig ist, die aktuelle Bitcoin-Blockchain und Software weiterentwickeln (forken) und seinen eigenen „Coin“ einführen.

So etwas Ähnliches ist bei der DAO („Decentralized Autonomous Organization“) passiert. Kurz beschrieben ist die DAO ein „Unternehmen“, welches durch kaufbare Stimmrechte (Tokens) gesteuert wurde. Die DAO arbeitet dabei stark mit Smart Contracts, welche ebenfalls in ihrem eigenen Abschnitt beschrieben sind. Die Funktionsweise dieses Unternehmens und die damit verbundene Ethereum-Blockchain wurde als unveränderlich angesehen. Ein Problem ist dann Anfang 2016 aufgetreten. Durch einen Softwarefehler in der DAO war es Angreifern gelungen, Stimmrechte im Wert von 50 Millionen USD zu entwenden.

Dieser Betrug trat eine ausschweifende Diskussion über die Unveränderlichkeit los. Viele Beteiligte wünschten sich, dass dieser Betrug ausgeglichen wird, und sprachen sich daher auch für eine Veränderung des Ethereum-Protokolls aus. Eine weitere stark vertretene Meinung war, dass der Quelltext als einzige Quelle von „Wahrheit“ niemals nachträglich verändert werden darf, weil genau durch solche Eingriffe das s.g. „immutability principle“ verletzt wird. Schlussendlich wurde die Diskussion nicht aufgelöst, sondern ein Fork der ursprünglichen Ethereum-Blockchain erzeugt. Die Mehrheit der Anwender hat am Ende dafür gesorgt, dass die Blockchain angepasst wurde. Jedoch wird die alte Blockchain von einem Teil ihrer Benutzer als Ethereum Classic weitergeführt. Wenn die DAO ein herkömmliches Unternehmen wäre, hätte man diesen Betrug einfach zurückbuchen können, was jedoch in einer Blockchain durch die Konsensmechanismen nicht ohne weiteres möglich ist. Solche Probleme und deren Umgang erschüttern das Vertrauen der Benutzer und schädigen den Ruf von Blockchain-Systemen. Die DAO zeigt schön auf, wie die Unveränderlichkeit nur gegeben ist, wenn alle Benutzer im System damit einverstanden sind.

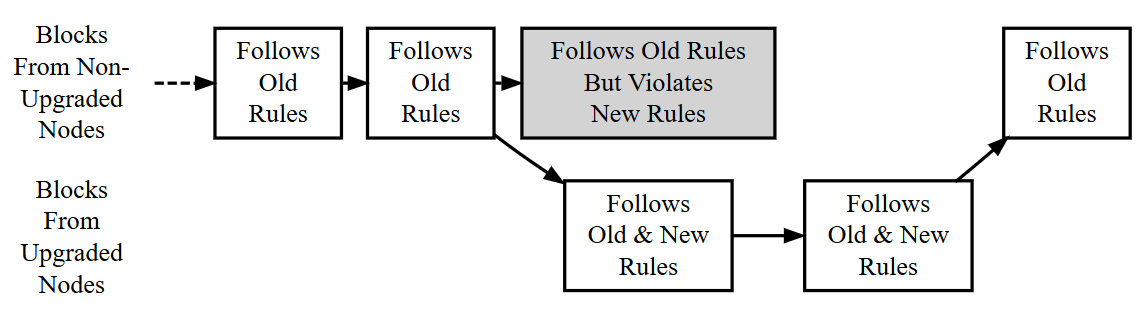

Im Fall der DAO spricht man davon, dass es sich um einen s.g. „hard fork“ handelt. Von diesem wird gesprochen, wenn eine radikale Änderung am System vorgenommen wird, was dazu führen kann, dass Blöcke und Transaktionen, die vor dem Fork invalide waren, valide werden. Anders herum könnten auch valide Blöcke wie bei der DAO invalide werden. Damit so etwas möglich ist, müssen alle Knoten des Systems sich darüber einig sein, was geändert werden soll, und diese Änderung dann an ihrer Anwendersoftware durchführen. Dadurch entsteht dann der eigentlich Fork, weil die Blöcke im jeweils anderen System abgelehnt werden. Knoten, welche nicht die neuste Version verwenden, können nicht mehr am System teilnehmen und updaten in der Regel daraufhin ihre Software. Beide Systeme sind unabhängig voneinander und folgen unterschiedlichen Regeln. In der folgenden Abbildung ist ein Hard-Fork einer Blockchain visualisiert.

Veraltete Knoten nehmen die neuen Blöcke nicht an und spalten die Blockchain. Abbildung entnommen aus [INVE18]

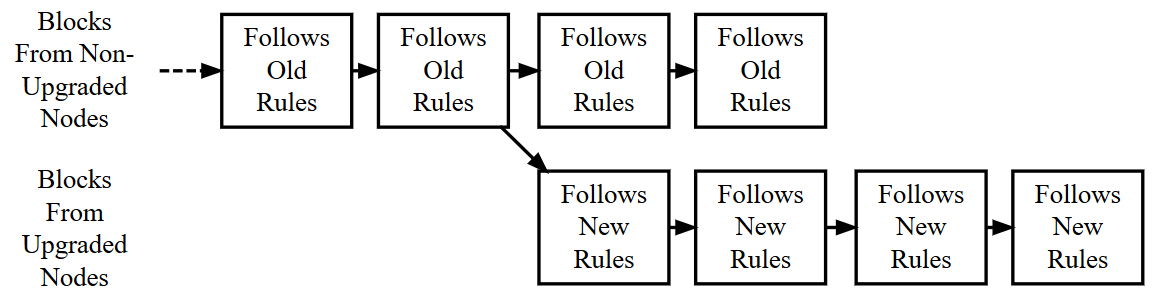

Von einem „soft fork“ wiederum wird gesprochen, wenn nach einem Fork nur eine der beiden neuen Blockchains weitergeführt wird und diese mit dem ursprünglichen Teil kompatibel ist. Anders als beim Hard Fork braucht nur die Mehrheit ihre Anwendersoftware updaten. Ein Vorteil eines Soft Fork ist, dass z.B. neue Arten von Transaktionen und Regeln zur deren Validierung in das System eingeführt werden können. Diese Erweiterungen müssen lediglich den Sendern und Empfängern solcher Transaktionen bekannt sein. Für alle veralteten Knoten wird eine solche Transaktion als eine „pay-to-anybody“-Transaktion markiert.

Ein Soft Fork kann auch dadurch entstehen, dass einige Miner ihre Software noch nicht aktualisiert haben und somit gegen gegebenenfalls neu hinzugefügte Konsensmechanismen verstoßen. Solche Forks sind nur temporär und die neu erzeugten aber invaliden Blöcke der veralteten Knoten werden von der Mehrheit der aktuellen Knoten abgestoßen. In der folgenden Abbildung ist dieser Prozess noch einmal verdeutlicht. Der grau gekennzeichnete Block wird nicht in die Blockchain eingefügt, weil er gegen die neuen Regeln verstößt.

Blöcke die von veralteten Knoten erzeugt wurden werden von der Mehrheit abgestoßen. Abbildung entnommen aus [INVE18]

Es müssen also nicht immer alle Knoten aktuell gehalten werden, weil die neuen Blöcke schlussendlich abwärtskompatibel sind. Wenn ein Soft Fork rückgängig gemacht werden soll, ist dies nur durch einen Hard Fork möglich.

Transaktion

In einem Blockchain-System sind Transaktionen das, was in den Blöcken der Blockchain gespeichert wird. Bei Bitcoin (BTC) z.B. besteht eine Transaktion aus der Übertragung von Bitcoins. Wenn die Benutzerin Alice 5 BTC an Bob senden würde, müsste sie dies in einer Nachricht an das Netzwerk broadcasten. Die Nachricht könnte also „Sende 5.0 BTC von Alice zu Bob.“ lauten. Um allerdings sicherzustellen, dass diese Nachricht überhaupt von Alice geschickt wurde und nicht von einem Angreifer, ist eine „digitale Signatur“ nötig. Eine solche Signatur agiert als ein Nachweis, dass Alice der Besitzer des Kontos ist, aus welchem die 5 BTC entnommen werden sollen. Um etwas zu signieren, werden kryptografische Funktionen genutzt. Um diese Funktionen wiederum zu verwenden, benötigt Alice zwei Schüssel, die auf spezielle weiß verknüpft sind: einen „public key“ und einen „private key“. Genaueres zu der Funktionsweise ist im entsprechenden Abschnitt zu finden. Der PrivateKey wird im Folgenden als „secret key“ (SK) abgekürzt und der Public-Key als (PK). Alice kann ihren SK nutzen, um ihre Nachricht mit ihrer Signatur zu versehen. Dies entspricht einer digitalen Unterschrift, die von anderen Nutzern mit dem PK überprüft werden kann, um sowohl sicherzustellen, dass tatsächlich Alice die Nachricht geschickt hat, als auch das diese auf dem Weg durch das Netzwerk nicht verändert wurde. In der folgenden Abbildung ist dieser Vorgang nochmal verdeutlicht.

Erzeugung von Signatur und Verifizierung mit SK und PK. Abbildung entnommen aus [IMPO18]

Es ist zwingend notwendig, dass Alice niemals ihren SK preisgibt, da dieser auch den Zugriff auf ihre BTC sichert. Die Signatur ist sozusagen ein Proxy-Passwort, das beweisen soll, dass Alice im Besitz des echten SK ist. Bei jeder Transaktion, die Alice durchführt, erzeugt sie eine neue Signatur, da ansonsten ein Angreifer die Signatur einer älteren Transaktion dahingehend missbrauchen könnte, dass er sich als Alice ausgibt.

In Systemen, in denen Benutzer ein Konto besitzen (z.B. Bitcoin), wird häufig der PK als Zieladresse für Transaktionen genutzt. Mit dem bisher Beschriebenen lässt sich jedoch nicht nachweisen, dass Alice überhaupt jemals im Besitz von 5 BTC war. Eine Transaktion besteht daher nicht nur aus der Signatur, Zieladresse und Menge an BTC, sondern aus vorherigen Transaktionen die beweisen, das Alice 5 BTC besaß (Inputs). In der folgenden Abbildung ist die Transaktion visualisiert. Diese verweist auf zwei ältere Transaktionen, in denen Alice der Empfänger (Outputs) war. Natürlich muss die gesamte Summe an erhaltenen BTC gleich oder größer dem zu versendenten Betrag (5 BTC) sein. Im Bitcoin-System gibt es noch eine Besonderheit: sofern die nachgewiesene Summe den zu versendenden Betrag überschreitet, wird eine zusätzliche Output-Transaktion eingefügt, welche das „Wechselgeld“ an Alice zurück überweist.

Eine Transaktion die auf zwei unverbrauchte Input-Transaktionen verweißt. Abbildung entnommen aus [IMPO18]

Diese Verknüpfung von Transaktionen resultiert in einer Transaktionskette. Der wichtige Punkt ist, dass jede Transaktion mit älteren Transaktionen abgesichert ist. In der folgenden Abbildung ist die Transaktionskette dargestellt.

Verkettung von Transaktionen. Abbildung entnommen aus [IMPO18]

Nur weil Alice allerdings in alten unverbrauchten Transaktionen aufgeführt wird, heißt das nicht, dass diesen vertraut werden kann. Daher müssen auch deren Input-Transaktionen überprüft werden, welchen ebenfalls nicht vertraut werden kann. Letzten Endes müssen alle Transaktionen des gesamten Systems geprüft werden, um sicherzustellen, dass keine manipuliert wurde. Auf den ersten Blick erscheint diese Aufgabe sehr zeitaufwendig, jedoch kann sie mit unterschiedlichen Hilfsmitteln wie Indexen optimiert werden. Für Alice bedeutet dies auch, dass sie beim Überprüfen, wie viel BTC sie noch besitzt, alle unverbrauchten Input-Transaktionen aufaddieren muss, um ihren aktuellen Kontostand zu erhalten. Eine Transaktion kann also aus mehreren eingehenden und ausgehenden Transaktion bestehen.

Bitcoin z.B. unterstützt mehr als nur simple Überweisungen zwischen Konten. Um komplexere Transaktionen durchzuführen, wird eine eigene Scriptsprache verwendet. Man kann sich das so vorstellen, dass Alice BTC in einem öffentlich zugänglichen Bankschließfach deponiert und dieses mit einem mathematischen Rätsel absichert. Im simpelsten Fall gestaltet Alice das Rätsel so, dass nur ein Empfänger das Schließfach öffnen kann. Im Beispiel davor also Bob. Alternativ könnte sie dafür sorgen, dass mehrere Personen nötig sind, um auf den Inhalt zuzugreifen. Dann wären zwei von mehr Empfänger-Signaturen nötig, um das Schließfach zu öffnen. Eine weitere spezielle Transaktion ist die erste Transaktion im Bitcoin-System. Diese konnte theoretisch von jedem gelöst werden. Diese speziellen Aspekte und die Scriptsprache werden häufig hinter anwenderfreundlicher Software versteckt. Auch wenn theoretisch jeder die Scriptsprache nutzen könnte, ist davon abzuraten, da Fehler zu unerwünschten Ergebnissen führen können.

Ein Problem mit dem bisher dargestellten System bleibt jedoch: eine Transaktion über das Netzwerk zu verteilen, braucht Zeit. Physikalisch weiter entfernte Knoten erhalten die Nachricht über eine Transaktion später als nähere Knoten. Es ist zwingend notwendig, die Reihenfolge von Transaktionen festzulegen. Ein simpler Zeitstempel reicht jedoch nicht aus, da dieser leicht gefälscht werden könnte. Falls die Reihenfolge nicht eindeutig im System festgelegt werden kann, ist eine s.g. „double spend attack“ möglich, was vereinfacht bedeutet, dass Geld zweimal ausgeben werden kann.

Alice könnte also eine Transaktion an Bob schicken, in welcher sie ihm 5 BTC überweist. Daraufhin würde Bob beginnen, ein Produkt zu liefern. Alice könnte nun eine zweite Transaktion, mit dem selben Nachweisen für den Besitz von BTC, an sich selbst zurückschicken. Die Knoten im Netzwerk erhalten die Transaktionen in unterschiedlicher Reihenfolge und können nicht feststellen, welche Transaktion valide ist, da zweimal dieselben Input-Transaktionen verwendet wurden und dies nicht erlaubt ist. Um in einem Blockchain-System die Reihenfolge von Transaktionen festzulegen, werden diese in verketteten Blöcken abgespeichert und die Blöcke untereinander verlinkt. Daher auch der Name „Blockchain“.

Für die Erzeugung von Blöcken existieren unterschiedliche Möglichkeiten wie z.B. „Proof of Work“ (POW). Diese Verfahren werden auch Konsensmechanismen genannten und werden in ihrem eigenen Abschnitt ausführlich erläutert. Kurz beschrieben sorgen diese Verfahren dafür, dass die Knoten im System Blöcke generieren. Jedoch wird so das Problem der Reihenfolge von den Transaktionen auf die Blöcke verlagert.

In Bitcoin wird POW verwendet und das System ist so organisiert, dass durchschnittlich alle 10 Minuten ein Block erzeugt wird, womit 2400 Transaktionen abspeichert werden. Wenn zwei Blöcke zeitgleich im System erzeugt und an die anderen Knoten verteilt werden, ist wieder unklar, welcher zuerst existiert hat und die Blockchain fortsetzen soll. Eine Möglichkeit ist, den 1. erhaltenden Block zu verwenden und die anderen Blöcke parallel dazu, wie bei einem Fork, in die Blockchain zu hängen. Wenn dann der nächste Block im System gefunden und verteilt wird, zeigt sich durch die spezielle Hash-Verlinkung von Blöcken, welcher der richtige war. In einem Blockchain-System kann kein Block erzeugt werden, bevor der Block davor erzeugt wurde, da der Hash-Wert vorherigen Blöcke Teil des Hash-Werts, der darauffolgenden ist. Dies hat jedoch den Haken, dass die parallel eingebauten Blöcke verworfen und Transaktionen, die in diese, enthalten waren, zurück in einen Topf von nicht verifizierten Transaktionen geschoben werden. Hierbei ist das Problem der Double-Spend-Attack, welches mit den Blöcken der Blockchain selbst vermieden werden sollte, wieder möglich.

Bitcoin verwendet die einfache Methode. Wenn mehrere neue Blöcke auf den letzten Block zeigen, sind sie parallel in der Blockchain, bis ein längerer Strang entsteht. Der Grund dafür ist, dass in der längsten Blockchain am meisten Arbeit steckt, welche in der Regel nur vom größten Teil des Systems geleistet werden kann. Somit ist die längste Blockchain auch die vertrauenswürdigste.

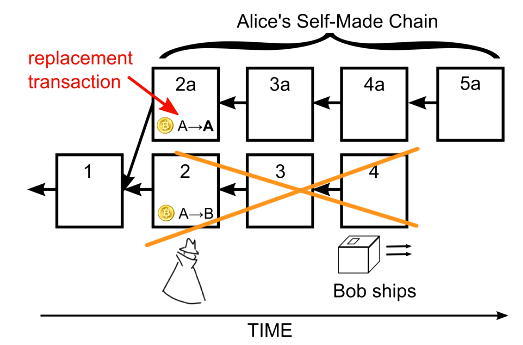

Wie wäre also ein Angriff auf das Ende der Blockchain möglich? Kurz beschrieben könnte die Angreiferin Alice ein Produkt von Bob kaufen und hoffen, dass dieser es verschickt. Zu dem Zeitpunkt müsste Alice ein alternatives Ende der Blockchain zum Netzwerk präsentieren, in welchem sie die Input-Transaktion, die ursprünglich an Bob gingen, wieder an sich selbst überweist. Daraufhin wäre die Transaktion an Bob invalide, weil die kürzere Blockchain verworfen wird. Die Transaktion an Bob würde dann in den Topf der nicht verifizierten Transaktionen umgeleitet werden. Jedoch würde die Transaktion nie validiert und verworfen werden, weil die Input-Transaktionen, welche die Transaktion an Bob unterstützen, in der Blockchain von Alice verwendet wurden. Bob hätte also weder sein Geld noch sein Produkt. In der folgenden Abbildung ist dieser Angriff nochmal dargestellt.

Double-Spend-Attack von Alice an Bob mit alternativem Blockchain Ende. Abbildung entnommen aus [IMPO18]

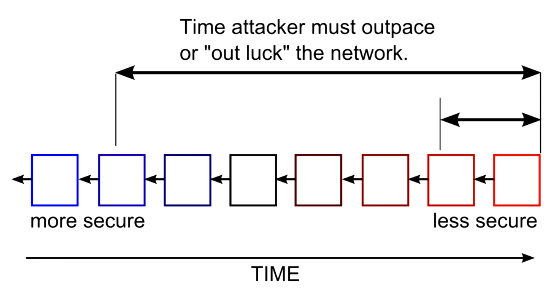

Dieses Szenario ist in einem POW-System extrem unwahrscheinlich, weil die Erzeugung von Blöcken so aufwändig ist. Für einen einzelnen handelsüblichen Computer würde es Jahre dauern, um einen einzelnen Block zu erzeugen. Alice bräuchte also entweder viel Glück bei der Erzeugung von Blöcken oder extrem leistungsfähige Hardware, um schneller Blöcke als der Rest des Systems zu generieren (siehe 51% Angriff). Durch die Unklarheiten am Ende der Blockchain wird eine Transaktion umso sicherer je älter sie ist. Es wird empfohlen, mehrere Blöcke (z.B. mindestens sieben oder höher) abzuwarten, bis man eine Transaktion als unveränderlich betrachtet. In der folgenden Abbildung ist dies nochmal verdeutlich.

Unsicherheiten von Transaktionen bzw. Blöcken am Ende der Blockchain. Abbildung entnommen aus [IMPO18]

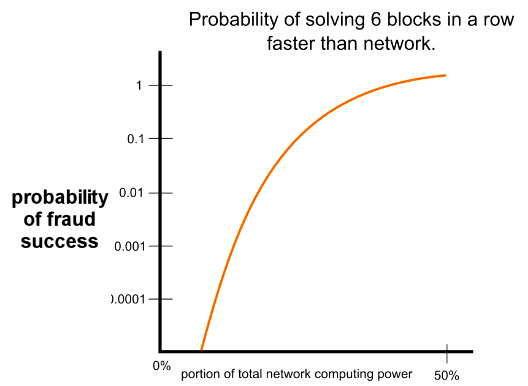

Obwohl es so aufwändig ist, das Ende der Blockchain zu manipulieren, ist ein solcher Angriff theoretisch möglich. Es gibt viele Benutzer, die sich zu s.g. Mining-Gilden zusammenschließen und gemeinsam daran arbeiten, Blöcke zu finden und den sogenannten „block reward“ unter sich aufzuteilen. Das Problem dieser Gilden ist, dass sie große Anteile des Systems ausmachen können. So wurden z.B. von der Gruppierung „BTC Guild“, am 23. April 2013, sechs Blöcke in Folge gefunden, woraufhin die Gruppe selbst dafür gesorgt hat, dass dies in ihrem System nicht mehr möglich ist, damit das Vertrauen an Bitcoin nicht verloren geht. In der folgenden Abbildung ist die Wahrscheinlichkeit, dass ein solches Ereignis eintritt, dargestellt. Dazu ist ausschlaggebend, wie viel Rechenleistung der Angreifer im Verhältnis zum restlichen System besitzt.

Graph zur Wahrscheinlichkeit, dass eine Gruppe oder einzelne Person sechs Blöcke in Folge generiert. Abbildung entnommen aus [IMPO18]

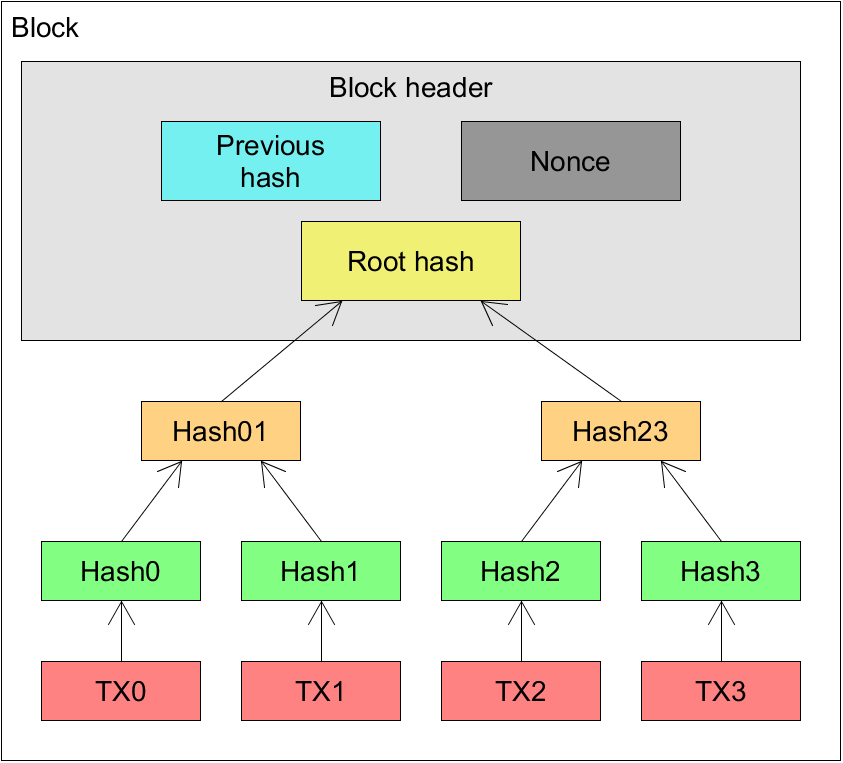

Wie in der Abbildung zu sehen, besteht der Block aus unterschiedlichen Elementen. Der Header unterteilt sich in die folgenden sechs Teile:

- Block Version: Beschreibt nach welchen Regeln der Block validiert werden muss.

- Merkle Tree Root Hash: Enthält die Wurzel des s.g. „Merkle Tree“ (Hash-Baum), welcher Hash-Werte zu jeder Transaktion des Blockes enthält. Was eine Transaktion und ein Merkle Tree ist wird in den entsprechenden Abschnitten genauer erläutert.

- Timestamp: Integer-Wert, welcher sekündlich seit dem 1. Januar 1970 UTC inkrementiert wird.

- nBits: Schwellwert, um die Validität des Blocks zu überprüfen. Falls der Hash-Wert des Blockes selbst größer ist als der nBits Wert, ist der Block nicht zulässig.

- Nonce: 4-Byte großes Datenfeld, welches in der Regel bei 0 startet und bei jedem Hash-Versuch inkrementiert wird. Miner verändern den Wert der Nonce und hashen den Block danach erneut, um zu überprüfen, ob er in einem bestimmten Wertebereich liegt. Ist dies nicht der Fall, wird die Nonce erneut verändert und der Wertebereich erneut geprüft. Falls der Wert passt, kann der Block verteilt, von anderen Netzwerkknoten überprüft und an die Blockchain gehängt werden.

- Parent Block Hash: Speichert den Hash-Wert des Elternblockes, um eine einfach verkettete Liste von Blöcken zu erzeugen. Diese Mechanik sorgt für die Sicherheit vor Manipulation älterer Blöcke.

Im Block Body befindet sich ein Zähler für die Anzahl der Transaktionen des Blocks. Zusätzlich finden sich die Transaktionen selbst dort. Der genaue Aufbau einer Transaktion wird in anderen Abschnitten erläutert.

Merkle Tree

Ein Merkle Tree ist eine Datenstruktur, welche auf einem Binär-Baum basiert. Bei einem Merkle Tree wird in jeder Ebene eine One-Way-Hash-Funktion verwendet, um den Baum und die Blätter vor Manipulation oder Fehlern zu schützen. Häufig wird daher der Merkle Tree auch Hash-Baum genannt. Die Funktionsweise innerhalb einer Blockchain ist wie folgt: Jeder Block der Blockchain hält entweder einen Hash-Baum oder die Wurzel des Baums. Für eine Blockchain werden als Blätter die abzusichernden Transaktionen verwendet. Die Knoten direkt über den Transaktionen werden mit der Hash-Funktion erzeugt. In der darüberliegenden Ebene werden jeweils zwei Knoten zusammengeführt, indem für die Hash-Werte der beiden Knoten ein 3. Hash-Wert erzeugt wird. Dieser Prozess wird fortgesetzt, bis sich in der höchsten Ebene nur noch ein Knoten befindet (die s.g. Wurzel bzw. Root-Hash des Hash-Baums). In der folgenden Abbildung ist der Vorgang nochmal verdeutlicht:

Aufbau eines einzelnen Blocks. Abbildung entnommen und angepasst aus [VUJI18]

Zuerst wird für jede Transaktion (TX0 bis TX3) ein Hash-Wert (Hash0 bis Hash3) generiert. Anschließend wird für jeweils zwei benachbarte Hash-Werte (z.B. Hash0 und Hash1) noch ein 3. Hash-Wert (Hash01) gebildet. In der Abbildung wird so aus Hash0 und Hash1 der darüberliegende Knoten Hash01. Wenn der Block mehr als vier Transaktionen halten würde, hätte der Hash-Baum mehr Ebenen als in der Abbildung. Im Block Header wird die Wurzel des Baums gespeichert. In vielen Blockchain-Systemen werden nach der Verifizierung des Blocks alle Knoten des Hash-Baums gelöscht, um Speicherplatz einzusparen. Nur die Wurzel und die Transaktionen bleiben erhalten, da die Wurzel zum Überprüfen ausreicht. Falls nachträglich jemand versucht z.B. die Transaktion TX0 zu manipulieren, würde dies bei einer Verifizierung auffallen, da sich der Hash-Wert der Transaktion verändert und somit auch der des Knoten Hash01. So propagiert der Fehler sich bis zur Wurzel, womit eine Manipulation erkannt werden kann. Theoretisch würde es reichen, für alle Transaktionen nur einen Hash-Wert abzuspeichern, jedoch kann dann nicht nachvollzogen werden, welche der Transaktionen manipuliert wurde.

Crypto-Economics

Autor: Kevin Schima

Fiatgeld

Unter Fiatgeld (von lat. "fiat" - "es werde") werden Finanzwährungen zusammengefasst, deren Wert die ausstellenden Notenbanken garantieren und die als gesetzliches Zahlungsmittel von den ausgebenden Ländern vorgeschrieben sind. Die Schaffung eines eigenen Währungssystems ermöglicht einem Staat den Wert bzw. die Inflation zu steuern und Einfluss auf das Wirtschaftssystem zu nehmen.

Tokenization

Tokenization (von Englisch "token": "Wertmarke") beschreibt den Prozess, ein digitales Abbild eines Assets / Anlageguts (Edelmetalle, Immobilien usw.), über Smart Contracts bzw. Blockchain Technologie im Allgemeinen, handelbar zu machen. Schon vor der Entwicklung von Währungssystemen, wurden von Goldschmieden und Banken Wertscheine ausgestellt, die den Besitz einer hinterlegten Goldmenge bescheinigten, wodurch Händler einfacher Zahlungen untereinander tätigen konnten ohne physisch Gold auszutauschen. Später wurde durch Banknoten eine universelle Akzeptanz ermöglicht und durch elektronische Überweisungen der Transfer von Geld erleichtert.

Tokenization erlaubt erweiterte Möglichkeiten: Es gibt in der Regel keine zentrale Entität, der vertraut werden muss, Vertrauen wird geschaffen durch die Nutzung von Blockchain Technologie und durch die Offenlegung der Token Quellcodes. Schließlich erlaubt die Verwendung von Token neuartige Anwendungsmöglichkeiten und eine weltweite potentielle Nutzerbasis.

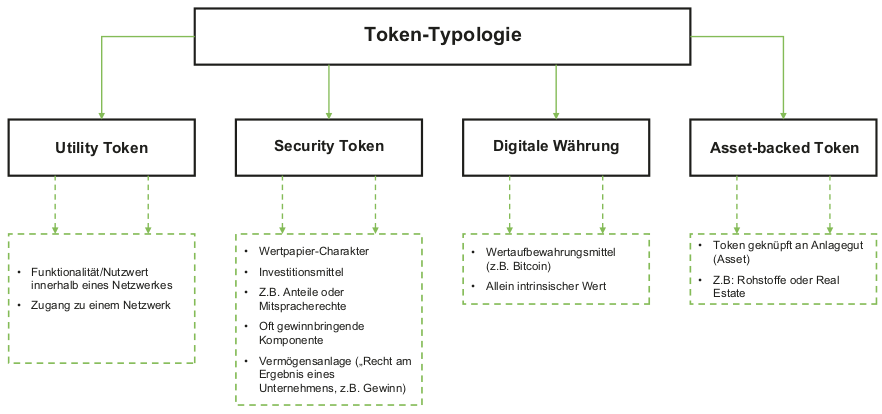

Arten von Token

Abbildung entnommen aus [HAHN18]

Bisweilen ist die Einordnung eines Tokens schwierig, es können durchaus mehrere Typen zutreffen. Thomas Euler [EULE18] hat dazu eines der ersten Klassifizierungssysteme vorgestellt.

Utility Token

Die häufigste Tokenform, der Utility Token, stellt bei Startups, die diesen Token anbieten, ein Coupon für die zukünftige Verwendung des Services / Produktes dar, der Token ist damit zentraler Plattformbestandteil. Ein Beispiel für diese Token Art ist "BAT (basic attention token)" welcher das Geschäft rund um Onlinewerbung reformieren soll. Ziel ist es, Nutzer für das Ansehen von Werbung mit BAT Token zu bezahlen, die wiederum ausgegeben werden können um z.B. werbefreie Formate zu finanzieren.

Equity Token (Securities)

Equity Token stellen eine wertpapierähnliche Unternehmensbeteiligung dar. Ein Beispiel ist der ERC20 Token PAY der Firma TenX. TenX stellt Kreditkarten aus die es erlauben Zahlungen mit Kryptowährungen zu tätigen. Um Kapital für die Umsetzung der Geschäftsidee einzusammeln hat die Firma den PAY Token ausgegeben. In unbestimmter Zukunft sollen 0,5% des Umsatzes den die TenX Kreditkarten jährlich generieren anteilig an alle PAY Token Besitzer ausgeschüttet werden. Zuletzt wurde diese wertpapierähnliche Eigenschaft, wegen der daraus resultierenden Regulierungsanforderungen, nicht mehr öffentlich kommuniziert.

Digitale Währungen

Coins wie Bitcoin, Ethereum und ähnliche, sind zunächst spekulative Wertaufbewahrungsmittel, ihr Wert wird nicht durch eine gesetzliche Stelle festgelegt, sondern durch die Marktteilnehmer selber und ist meist hoch volatil also starken Schwankungen ausgesetzt. Aufgrund einer meist algorithmisch festgelegten Maximalgeldmenge findet z.B. beim ursprünglichen Bitcoin keine Inflation mehr statt, wenn in Zukunft alle 21 Mio. Einheiten erzeugt wurden. (Mining)

Asset-backed Token

Unter Asset-based Token werden mit Assets, also mit Anlagegütern, gestützte Token verstanden. Beispiele dafür ist die mit Rohöl gedeckte, von der brasilianischen Regierung lancierte, aber umstrittene Kryptowährung "Petrol" oder der mit Gold gedeckte, noch nicht öffentliche gehandelte "Digix Gold Token (DGX)". Anteile an weiteren beispielhaften Anlagegütern sind möglich z.B. Windkraftanlagen, Immobilien, deren Finanzierung eventuell dadurch erst möglich ist.

Initial Coin Offering (ICO)

Ein Initial Coin Offering ist eine, bis dato, weitgehend unregulierte Methode der Kapitalaufnahme bei der im Gegensatz zum klassischen Initial Public Offering (IPO) (deutsch: Börsengang), die Kapitalaufnahme in Form von Kryptowährungen erfolgt. Vergleichbar mit dem Börsenhandel bei dem mit Echtgeldwährungen (FIAT Währungen) Anteile an einem Unternehmen in Form von Aktien erworben werden können, werden bei einem ICO üblicherweise Token ausgegeben die mittels Kryptowährungen gekauft werden. Die Mindestinvestition ist, ähnlich wie bei Crowdfunding Finanzierungsmodellen, so niedrig, dass auch private Kleininvestoren partizipieren können. [HAHN18]

Im Jahr 2017 haben laut ICODATA.IO 871 ICOs insgesamt 6 Mrd. Dollar Kapital eingesammelt, wobei dieser Betrag je nach aktuellem Wechselkurs der Kryptowährungen schwanken kann.

Während der traditionelle Finanzmarkt durch nationale und internationale Finanzaufsichten rechtlich stark reguliert ist, ist dies bei den neuartigen ICOs durch die rasante technische Entwicklung und unterstützt durch die anonymen bzw. pseudonymen Transaktionen von Kryptowährungen bisher kaum der Fall.

Typischer Ablauf eines ICOs basierend auf Ethereum (ERC20) Token

Ein Unternehmen bzw. loses Entwicklerkollektiv veröffentlicht ein Whitepaper in dem eine Geschäftsidee / Anwendungsbereich für den Token und eventuell zukünftige Entwicklungsziele formuliert sind

Ein Smart Contract auf ERC20 Basis wird für den ICO erstellt, um Investoren Anteile an dem Projekt zur Verfügung zu stellen, in diesem Smart Contract wird unteranderem Bezeichnung und Maximalmenge an Token definiert

Optionale nicht-öffentliche Pre-Sale bzw. Pre-ICO Phase für Großinvestoren, die individuelle Konditionen beinhaltet

Der öffentliche Token Verkauf (Sale) beginnt, der ICO Ersteller legt einen initialen Verkaufspreis fest, beispielsweise 1000 Token / 1 Ether.

Der Token Sale endet erfolgreich wenn mindestens das Soft-Cap (Mindestausgabemenge) innerhalb einer zeitlichen Deadline erreicht ist bzw. spätestens wenn das Hard-Cap erreicht ist (Maximalausgabemenge)

Der Token wird an speziellen Kryptowährungs / Token Börsen gelistet, und kann öffentlich gehandelt werden, der Wert der Token wird durch die Marktmechanismen Angebot/Nachfrage bestimmt

Für die Investoren des ICOs hat sich der Wert der Token im Idealfall durch mediale Aufmerksamkeit, Entwicklungsfortschritt und Kooperationen mit anderen Unternehmen gegenüber des initialen Sales bzw. Pre-Sales vervielfacht.

Vorteile

- Durch geringem organisatorischen Aufwand und Online-Marketing können Projekte schnell und weltweit eine große potentielle Investorenschaft ansprechen

Nachteile

Vorallem bei Aufkommen der ersten ICOs wurden, nur durch die Veröffentlichung eines Whitepapers, sehr hohe Kapitalmengen eingenommen, ohne das eine Verwirklichung garantiert ist, die Investition in ICOs ist somit hoch spekulativ

Aufgrund der anonymen Struktur von ICOs und der bisher kaum erfolgenden rechtlichen Regulierung kam es in der Vergangenheit wiederholt zu sogenannten exit-scams, dabei sind die Projektinitiatoren mit sämtlichen Investments untergetaucht

ERC Token Standards

Die Etablierung von Token und ICOs wird vorallem ermöglicht durch eine vereinfachte Entwicklung, unterstützt durch die ERC Standards (Ethereum Request for Comments) für die Smart Contract Plattform der Ethereum Blockchain.

Sie bieten ein einheitliches Interface, dass alle grundlegenden Funktionalitäten, die ein Token benötigt, bereitstellt. Der erste und verbreiteste Tokenstandard ist ERC-20 [VOGE15], daneben gibt es noch einige weitere, neuere Tokenstandards die mehr Funktionen bereitstellen, auf die and dieser Stelle nicht weiter eingegangen wird. Um einen eigenen ERC-20 Token zu generieren ist kaum Aufwand erforderlich, es kann ein Template (https://github.com/bokkypoobah/Tokens/blob/master/contracts/FixedSupplyToken.sol) verwendet werden, indem die Bezeichnung, Abkürzung und die Maximalmenge definiert bzw. verändert wird. Anschließend kann der Token auf der Ethereum Blockchain veröffentlicht werden.

ERC-20

Hauptfunktionen:

- totalSupply:

Gesamtmenge an Token abfragen

- balanceOf:

Token Anzahl einer Adresse abfragen

- transfer:

Einer Adresse eine Anzahl Token senden

- transferFrom:

Eine Anzahl Token von einer bestimmten Adresse zu einer anderen übertragen

- approve:

Einer Adresse, das Abheben einer definierten Tokenmenge erlauben

- allowance:

Abhebelimit ermitteln, welches über approve zur Verfügung gestellt wurde

Risiken

Exit Scams

In der traditionellen Geschäftswelt bezeichnet ein Exit Scam eine Betrugspraktik, bei der ein ursprünglich legitimes Unternehmen beginnt, Dienstleistung oder Waren die gegen Geldzahlungen angeboten werden, nicht mehr zu erfüllen oder zu versenden. Sobald der Betrug öffentlich wird, verschwinden die Urheber des Betrugs mit den unrechtmäßig erhaltenen Zahlungen. Auch bei ICOs, unterstützt durch die Anonymität der Finanztransaktionen und fehlender rechtlicher Regulierung, ist diese Betrugsmethode wiederholt erfolgt. Ein Beispiel ist der ICO "Pincoin" eines vietnamesischen Entwicklerkollektivs, bei dem Anfang 2018 ca. 660 Millionen Dollar von 32.000 Investoren eingenommen wurden. Der ICO wurde unteranderem mit dem Versprechen beworben, eine garantierte konstante Rendite auszuzahlen. Wie schon bei anderen ICOs, die dies nicht einhalten konnten, verschwanden die Entwickler nach dem ICO mit dem eingenommenem Kapital. [BIGG18]

Pump-and-dump

Unter Pump-and-dump wird im Allgemeinen eine illegale Praktik im Finanzwesen bezeichnet, bewusst falsche Informationen zu verbreiten, die im Falle von börsennotierten Unternehmen, eine Kurssteigerung auslösen (pump). Zuvor hat der Verbreiter dieser Informationen, in Unternehmensanteile (Aktien) des Unternehmens investiert oder Optionen auf eine Kurssteigerung platziert. Sobald die (überbewerteten) Unternehmensanteile nach einem Kursanstieg schlagartig verkauft werden (dump), fällt der Aktienkurs dramatisch. Im Umfeld der Kryptowährung wurden ähnliche Praktiken angewendet: Mit der Aussicht auf erheblichen finanziellen Gewinn, wurden beispielsweise im Instant-Messaging-Dienst Telegram viele sogenannter "pump-and-dump" Gruppen gegründet [MART18], die Privatinvestoren anziehen. In diesen Gruppen werden Zeitpunkte publiziert an denen Einheiten einer Kryptowährung gekauft werden sollen, mit dem Ziel, den Kurs ansteigen zu lassen. Die Teilnehmer dieser Gruppen sind der Auffassung einen Gewinn erzielen zu können, da sie die Information vor der breiten Öffentlichkeit erhalten haben und der Kurs zunächst auch steigt, ausgelöst durch die erhöhte Nachfrage. Die Gründer dieser Nachrichtengruppen haben in der Regel schon vor Verbreitung des Kaufsignals hohe Kapitalmengen investiert. Sie stoßen als Erste schlagartig alle Anteile ab, worauf der Kurs, ausgelöst durch weitere Panikverkäufe, zusammenbricht.

Herausforderungen und Risiken

Technische Herausforderungen

Autor: Fynn Klöpper

Angriffsszenarien

Sybil Attacke

Definition

Eine Sybil-Attacke beschreibt eine Art des Angriffs auf eine Blockchain, bei der eine schadhafte Entität mehrere Identitäten vorgibt, um einen substantiellen Teil des Systems zu kontrollieren und so die Sicherheit der Redundanz zu komprimieren.

Für Peer-to-Peer-Systeme ist es essentiell, dass Daten redundant gespeichert werden. Durch die Redundanz der Speicherung derselben Daten auf verschiedenen Entitäten kann so die Integrität der Daten sichergestellt werden. Weiterhin setzen viele P2P-Systeme auf die Fragmentierung der Daten, um sich gegen Datenlecks abzusichern.

Falls das System scheitert Identitäten zu Entitäten zu mappen, kann eine Entität mehrere Identitäten vortäuschen und von dem System mehrmals Daten oder zusammenhängende Daten zugewiesen bekommen. Hierdurch wäre die Redundanz, als auch die Fragmentierung der Daten komprimiert. [DOUC02]

Dies könnte in einem Blockchain-Netzwerk dazu genutzt werden, um einen Nutzer von dem "ehrlichen" Netzwerk abzutrennen und so zu verhindern, dass Blöcke und Transaktionen von anderen Benutzern an das Opfer durchgestellt werden können. Daraufhin könnte der Angreifer beispielsweise nur noch von ihm erstellte Blöcke zu dem Opfer durchlassen und ihn so für Double-Spending Angriffe verwundbar machen.

Lösungsansätze

Die einfachste und auch effektivste Möglichkeit zum Schutz vor einer Sybil-Attacke, funktioniert mithilfe einer Identifizierungs-Authorität. Die zentralisierte Authorität validiert hierbei, dass eine Entität zu genau einer Identität korrespondiert. Douceur beweist in seiner Arbeit [DOUC02], dass dies die einzige Möglichkeit ist, die das System potentiell komplett absichern kann.

In der praktischen Anwendung lässt sich eine zentrale Identifizierungs-Authorität allerdings nur schwer umsetzen, da theoretisch jede Identität manuell überprüft werden müsste. Dies ist gerade bei Systemen mit einer großen Nutzeranzahl, wie es eine Blockchain meist ist, praktisch nicht umsetzbar. [BALA12] Hinzu kommt auch, dass eine zentrale Authorität gegen den eigentlichen Dezentralisierungs-Gedanken der Blockchain verstößt.

Aufgrund des vielfach genutzten Proof-Of-Work-Systems in Blockchain-Netzwerken, können Sybil-Attacken in diesen allerdings sehr unwirtschaftlich gemacht und somit auch ohne Identifizierungs-Authorität effektiv verhindert werden. Einer Entität ist es im Blockchain-System zwar möglich mehrere Identitäten vorzugeben und somit auch einen Node von dem vertrauenswürdigen Netzwerk abzuschneiden, allerdings kann der Angreifer dem Opfer keine neuen Blöcke vortäuschen ohne einen Proof-Of-Work mit der aktuellen Schwierigkeit zu liefern. Um dies zu tun, bräuchte der Angreifer eine immense Rechenleistung und der Angriff käme eher einer 51%-Attacke nahe, welche im nächsten Kapitel erklärt wird.

In einem Proof-Of-Stake-System sieht der "Schutzmechanismus" ein wenig anders aus. Um einen Sybil-Angriff zu starten, müssen alle erstellten Nodes über eine bestimmte Menge an Tokens verfügen, um als validierende Nodes in Frage zu kommen. Der Stake eines einzelnen Nodes muss demnach auf viele verschiedene Nodes aufgeteilt werden, was dazu führt, dass man zum Starten einer Attacke, bereits eine große Menge an Token besitzen muss, um eine große Anzahl an Nodes zu erstellen. Der theoretische Vorteil einer Vielzahl von Nodes mit derselben Stakegröße wie ein einzelner Node, ist gering, weshalb eine Sybil-Attacke hier nur einen geringen Vorteil liefert. Dazu kommt, dass die validierenden Nodes zufällig aus dem Netzwerk ausgewählt werden. Die Chance dass nur die angreifenden Nodes ausgewählt werden, ist also dementsprechend gering, außer man beherrscht den Großteil der Nodes, also auch den Großteil der Token im Netzwerk. Auch dies ähnelt stark einer 51 Prozent Attacke, da man den Großteil der Token benötigt.

51%-Attack

Definition

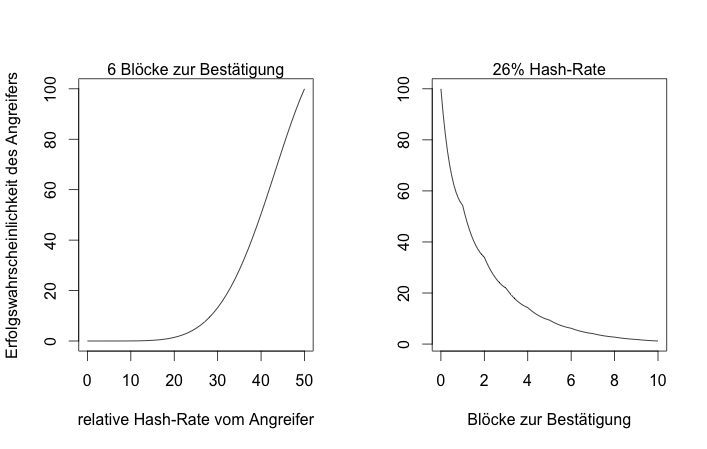

Eine 51%-Attacke beschreibt eine Attacke auf eine Blockchain, bei der ein Miningpool, der mehr als 50% der Hashrate des gesamten Netzwerks ausmacht, die Kontrolle über den weiteren Verlauf der Blockchain übernimmt. [BAST18] Der Angreifer ist daraufhin in der Lage Coins "doppelt" auszugeben, also einen Händler zu bezahlen und danach die Transaktion wieder rückgängig zu machen oder auch bestimmten Transaktionen die Bestätigung zu verwehren und somit den Handel zwischen einigen oder auch allen Benutzern zu unterbrechen.

Auch wenn der Name der Attacke suggeriert, dass 51% der Rechenleistung des Netzwerks benötigt werden, um die Attacke durchzuführen, ist dies nicht der Fall.

Bereits mit einer kleineren Anzahl an relativer Rechenleistung ist es möglich einen Angriff durchzuführen. In diesem Fall beträgt die Erfolgschance allerdings nicht 100%, sondern ist abhängig davon, wie viel relative Rechenleistung zur Verfügung steht und wie viele Blöcke zur Bestätigung ein Händler erwartet. Die Veränderung der Erfolgswahrscheinlichkeit in Abhängigkeit zur relativen Hash-Rate des Angreifers, beziehungsweise zu der Anzahl der geforderten Blöcke zur Bestätigung, kann in der folgenden Abbildung betrachtet werden.

Abbildung entnommen aus [BTCE18]

Falls der Angreifer über 51% relativer Rechenleistung verfügt und somit schneller Blöcke generieren kann als der Rest des Netzwerkes, kann er beliebig lange an seinem privaten Fork weiter Blöcke anhängen bis er länger als der öffentliche und vertrauenswürdige Branch ist. Da immer der längere Branch vom System als der "richtige" Branch angenommen wird, kann somit der Angreifer bestimmen, welche Transaktionen mit in den Branch aufgenommen und welche Blöcke ungültig gemacht werden sollen.

Lösungsansätze

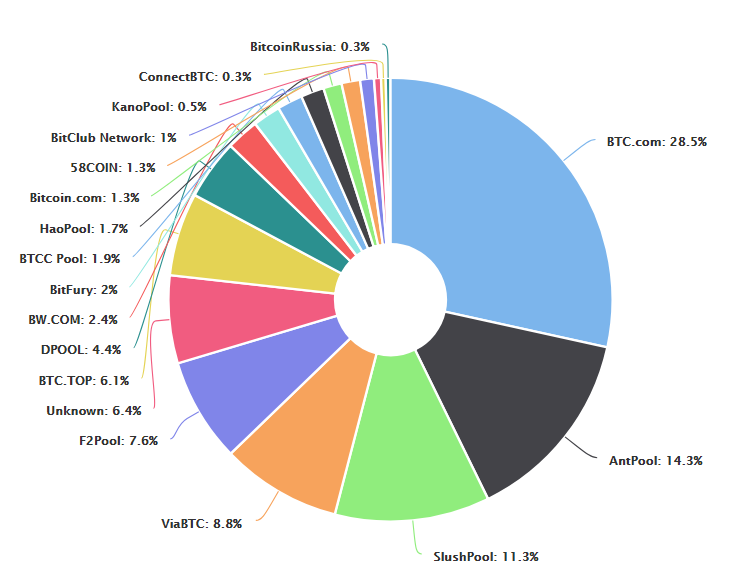

Durch den Trend der Mining-Pools kommt es häufig vor, dass diese den größten Anteil an Rechenkapazität in einem Blockchain-Netzwerk ausmachen. In der folgenden Abbildung kann der aktuelle Prozentanteil der einzelnen Pools im Bitcoin-Netzwerk eingesehen werden. Hier wird erkenntlich, dass die aktuellen Pools weit unter 51 Prozent liegen.

Abbildung entnommen aus [BLCI18]

Nachdem im Juli 2014 der Mining-Pool Ghash.io mehr als 50 Prozent der Rechenkapazität erreichte, wurde ein Aufsichtskomitee ins Leben gerufen, welches überwacht, dass alle Mining-Pools unter 40 Prozent der relativen Hashrate bleiben. [MEIN17]

Zusätzlich ist es nur schwer einen 51 Prozent Angriff tatsächlich wirtschaftlich zu gestalten. Das Aufrechterhalten der 51 Prozent kostet eine immense finanzielle Summe und sobald bekannt wird, dass ein Mining-Pool die Grenze überschritten hat, würden die meisten Benutzer mehr Bestätigungen für ihre Transaktionen anfordern, was die Dauer des Angriffs zwangsläufig verlängern und somit den Angriff noch unwirtschaftlicher machen würde.

Trotz dessen stellt ein 51 Prozent Angriff, gerade für kleinere Blockchain-Netzwerke, eine reelle Gefahr dar. So wurden die auf Ethereum basierenden Blockchains Krypton und Shift im August 2016 angegriffen und deren Entwickler von den Angreifern damit erpresst, dass sie substantiellen Schaden am System anrichten würden, falls sie nicht auf die Forderungen eingehen würden. [INVO18] Gerade zu den Anfangsphasen, in denen es leichter ist die 51 Prozent zu erreichen, sollte somit kontinuierlich auf die Aufteilung der Hashraten im Netzwerk geachtet werden.

Skalierung (-sprobleme)

Aufgrund eben dieses schnellen Wachstums und der aktuellen Popularität der Blockchain-Technologie, muss sich das Feld stark mit der Problematik der Skalierung auseinandersetzen.

Neue Nutzer

Die Anzahl der Benutzer beliebter Blockchain-Systemen stieg in den letzten Jahren rasant an. Stand 2017 existierten rund 14 Millionen Bitcoin-Wallets, während zwei Jahre zuvor die Anzahl der Wallets noch bei drei Millionen lag. [GERR17]

Diese Nutzer werden aufgeteilt in vollständige (full node) und leichtgewichtige (lightweight node) Nutzer.

Ein vollständiger Nutzer muss eine komplette Kopie der Blockchain speichern. Dies ist notwendig, damit von ihm Transaktionen verifiziert werden können. Problematisch ist hierbei, dass die Blockchain alle jemals im System getätigten Transaktionen aufzeichnet, und die benötigte Speichergröße dementsprechend stetig weiterwächst. Stand Mai 2018 enthält die Bitcoin-Blockchain bereits 157 GB an Daten. [CHBT18]

Nur die wenigsten Nutzer möchten so eine große Menge an Speicherkapazität zur Verfügung stellen, weshalb der Großteil der Benutzer von lightweight Nodes ausgemacht wird. Leichtgewichtige Nutzer speichern lediglich die Block-Header und Informationen, die seine eigenen Transaktionen betreffen. Anhand dieser Daten kann der Nutzer ermitteln, ob seine Transaktion in einem Block aufgenommen wurde und wie viele Blöcke bereits angehängt wurden. Durch diese Methode braucht der Großteil der Nutzer des Bitcoin-Systems keine großen Mengen an Speicherkapazitäten zur Verfügung stellen.

Diese Aufteilung von leichtgewichtigen und vollständigen Benutzern bringt allerdings auch Probleme mit sich. Die Anzahl der leichtgewichtigen Nutzer ist im Bitcoin-Netzwerk zurzeit geschätzt 13 mal größer, als die der vollständigen Nutzer. Beide dieser Werte steigen ungleichmäßig und die Anzahl der Full Nodes ist in den letzten Monaten sogar zurückgegangen. [MEIN17][BITN18] Im Bitcoin-System bietet es keinen monetären Vorteil, sich als Full Node anzubieten, weshalb die meisten Full Nodes gleichzeitig auch minende Nodes sind. Die minenden Nodes schließen sich, aufgrund wirtschaftlicher Vorteile, immer mehr zu sogenannten Mining-Pools zusammen, was an sich bereits ein Problem für die Dezentralisierung darstellt. Dadurch, dass die minenden Nodes auch den Großteil der Full Nodes ausmachen, geht der Trend immer mehr dahin, dass eine Instanz für sowohl das Mining neuer Blöcke, als auch die Validierung dieser Blöcke, zuständig ist.

Eine hohe Anzahl von nicht minenden Full Nodes ist somit wünschenswert, um Betrug durch die Mining-Pools zu verhindern und der Zentralisierung entgegen zu wirken.

Diese Problematik könnte dadurch gelöst werden, dass auch nicht minende Full Nodes belohnt werden, wie es beispielsweise die Kryptowährung DASH vormacht. [BTUM17]

Größeres Transaktionsaufkommen

Zusammen mit den immer größer werdenenden Nutzerzahlen, steigt auch das Transaktionsaufkommen in den Systemen.

Dass hohe Transaktionszahlen für Blockchain-Systeme ein Problem darstellen, lässt sich zurzeit am Beispiel von Bitcoin erkennen.

Die Blöcke im Bitcoin-System haben eine Größe von 1 MB und es wird alle zehn Minuten ein neuer Block angehängt. Durch die Blockgröße beschränkt, ergibt es sich, dass circa 2.500 Transaktionen in einem Block aufgenommen werden können (4 Transaktionen/s). [MEIN17] Wenn man dies mit den aktuell getätigten Transaktionszahlen anderer zentraler Lösungsanbieter, wie beispielsweise PayPal (60 Transaktionen/s) oder VISA (1.700 Transaktionen/s) vergleicht, fällt auf, dass Bitcoin in der aktuellen Form nicht für größere Benutzerzahlen skaliert werden kann. [BECK17]

Dies ist bereits ein Problem an sich, jedoch kommt noch dazu, dass die Miner in der Lage sind Transaktionen zu priorisieren und somit den Transaktionen mit höheren Gebühren Vortritt gewähren. Transaktionen, bei denen wenig oder keine Gebühren fällig werden, werden somit aufgeschoben und müssen warten, bis sie in die Chain aufgenommen werden. Der Austausch von kleineren Währungsmengen ist somit eher ungeeignet. [MEIN17]

Eine kurzfristige Lösung, um die Anzahl der möglichen Transaktionen zu erhöhen, wäre es, die Blockgröße hoch zu setzen. Dies würde allerdings das Minen erschweren und somit größere Mining-Pools fördern, was wiederum die Dezentralisierung mindert. Ein entsprechender Vorschlag zur Vergrößerung, wurde von den Bitcoin-Entwicklern abgelehnt. [BECK17]

Eine weitere Verbesserung verspricht das sogenannte "Lightning Network", welches nicht nur von Bitcoin, sondern von einer Vielzahl von Kryptowährungen, wie Litecoin, Ether und Ripple, benutzt werden soll. Das Lightning Network benutzt "Payment Channels", welche eine direkte Verbindung zwischen zwei Nutzern aufbauen und zur Versendung kleinerer Mengen an Coins genutzt werden sollen. Die verbundenen Benutzer können so mehrmals kleinere Beträge versenden, ohne dass diese Transaktionen direkt in der Blockchain festgehalten werden. Der Payment Channel kann solange aufrecht erhalten werden, bis sich einer der Benutzer dazu entscheidet, ihn zu schließen. Bei Beendigung des Payment Channels, werden die einzeln versendeten Beträge zusammengerechnet und in einer finalen Transaktion in der Blockchain festgehalten. [BECK17]

Das Implementieren des Lightning Networks würde somit die Transaktionsmenge, insbesondere in Anbetracht der kleineren Transaktionen, entlasten und könnte, zusammen mit der Erhöhung der Blockgröße, einen großen Teil zur zukünftigen Skalierung des Bitcoin-Netzwerkes, beitragen.

Auch Ethereum wird in Zukunft zur Skalierung auf eine Art des Lightning Networks setzen. Hinzu kommt allerdings, dass Ethereum auch "drastischere" Methoden in Erwägung zieht, um die Skalierbarkeit positiv zu beeinflussen.

Eine dieser Methoden ist die Umstellung vom Proof-Of-Work- zu einem Proof-Of-Stake-System. Dies sorgt dafür, dass Blöcke durch den Besitz von Tokens und nicht mehr durch pure Rechenleistung, validiert werden. Durch diese Umstellung kann das Minen effizienter gestaltet werden, was dafür sorgt, dass das Minen und somit auch das gesamte System weniger Energie verbraucht, was einen großen Kritikpunkt an der Blockchain-Technologie darstellt. Als Konsequenz hieraus wäre das Minen von Blöcken lohnenswerter und würde auch neue Miner anlocken.

Als weiterer Ansatz zur Skalierung des Systems, gilt das "Sharding". Hierbei handelt es sich um eine Möglichkeit, Berechnungen zu parallelisieren und Transaktionen nur von einer Teilmenge des Systems (eines Shards), anstatt von allen Teilnehmern des Netzwerks, validieren zu lassen. Innerhalb der einzelnen Shards des Systems würden Transaktionen wie zuvor ablaufen, jedoch würden Shard übergreifende Transaktionen eine neue Problematik darstellen.

Insgesamt fällt auf, dass der Großteil der Blockchain-Technologien Probleme mit den Transaktionsmengen, sowie der kontinuierlich steigenden benötigten Speicherkapazität hat. Dies sind Probleme, die von der Natur der Blockchain herrühren und je nach Fokus der jeweiligen Anwendung, anders gelöst werden können beziehungsweise müssen.

Ökonomische und gesellschaftliche Herausforderungen

Chancen und Risiken für die Gesellschaft

Autor: Martin Teuber

In diesem Kapitel wird die Auswirkung der Blockchain-Technologie auf die Gesellschaft näher betrachtet. Dazu werden in einem ersten Unterkapitel die Herkunft der Technologie und ihre derzeitige große Popularität beleuchtet. Darauf folgen zwei Unterkapitel, die jeweils positive und negative Szenarien für die Gesellschaft behandeln. Zum Abschluss wird im Unterkapitel Perspektive darauf eingegangen, dass es sich bei Blockchain grundsätzlich nur um Technologie handelt, welche Akteure bei dem Thema Blockchain besonders aktiv sind und womit in naher Zukunft zu rechnen ist.

Hyperbel

Die Blockchain-Technologie ist Grundlage der Kryptografie-Währung Bitcoin, welche im Jahr 2008 durch Satoshi Nakamoto in einem Whitepaper [NAKA08] vorgeschlagen wurde. Bitcoin ist eine elektronische Währung, welche ohne das für Währungen übliche Fundament „Vertrauen“ auskommen soll, sodass Mittelsmänner, im speziellen Banken, zukünftig nicht mehr benötigt werden. Während bis heute nicht sicher ist, wer oder welche Gruppe sich hinter dem Synonym Nakamoto verbirgt, so wird doch davon ausgegangen, dass sich Bitcoin aus der Cyberpunk-Bewegung von Computer-Experten heraus entwickelt hat. Diese gilt als kapitalismus-kritisch und ihr werden anarchistische Tendenzen unterstellt. Die Bewegung hat sich der Verteidigung der Meinungsfreiheit, dem Zugang zu Informationen und dem Recht auf Privatsphäre verschrieben, welche durch Technologie sowie Kryptografie geschützt und verbreitet werden sollen [BBVA17].

Während das Thema Bitcoin in den Jahren 2008 und 2009 von der Presse noch nicht aufgegriffen worden ist, so gab es im Jahr 2010 erste negative Schlagzeilen, als sich Angreifer Zugriff auf Bitcoins im Wert von etwa 8,75 Mio. US-Dollar bei der Online-Börse Mt.Gox verschafften. Dies war der Anfang einer ganzen Reihe von Angriffen bei Bitcoin-Handelsplattformen und Bitcoin-Wallet Diebstählen bei Privatpersonen. Außerdem wurde Bitcoin schon früh als anonymes Zahlungsmittel im Darknet eingesetzt und wurde seither in einem Atemzug mit Themen wie Drogenhandel, Beschaffung illegaler Waffen und Kinderpornografie genannt. Wie Frau Maier ausführte, wurde diese negative Berichterstattung noch dadurch verstärkt, dass sich Journalisten anfangs nicht die Zeit nahmen, um das Thema umfassend zu recherchieren und sie die negativen Berichte ihrer Kollegen weitestgehend kopierten [BMBC18]. Seit dem Jahr 2012 ist jedoch ein starkes Wachstum bei der Zahl der Handelsplattformen und Akzeptanzstellen zu verzeichnen. Die derzeitige große Beliebtheit von Digitalwährungen bei Spekulanten und Rap-Musikern zeigt zudem, dass Blockchain in alle Lebensbereiche vordringt und bereits in der Popkultur angekommen ist. Auch die Medienberichterstattung wandelte sich über die Zeit von dem negativen Image über die Aufklärung der Funktionsweise hin zu einem Medienhype im Jahr 2017, in welchem der Blockchain-Technologie attestiert wird nicht weniger zu sein als die industrielle Revolution des Internets.

Utopie

In besagtem Medienhype und auch in diversen Sachbüchern werden der Blockchain-Technologie regelmäßig grundlegende Veränderungen der Gesellschaft unterstellt [CAVI15][TATA16]. Dabei versprechen sich die verschiedenen Autoren unter anderem folgende Effekte:

- Die Ermöglichung freier anonymer Wahlen und damit einhergehend die Demokratisierung der Welt.

- Die Abschaffung von Bürokratie und staatlichen Behörden.

- Die vollständige Transparenz der Politik und das Ende jeglicher Korruption.

- Die vollständige Transparenz der Produktion und der Marktwirtschaft.

- Die Digitalisierung der Industrie.

- Die Abschaffung von Finanzinstituten und kostenlosen Geldtransfer.

- Die Automatisierung der Marktwirtschaft durch die Nutzung von Smart Contracts.

Die Erwartungen an diese Effekte sind dabei in der Regel sehr hoch und der Blockchain-Technologie wird dabei oft eine Zuversicht entgegengebracht, wie sie bei der deutschen Presse seit der Zeit kurz vor der großen Finanzkrise 2007 nicht mehr zu beobachten war. Jedoch wird oft damit argumentiert, dass sich die Blockchain-Technologie aus Ihrer verteilten Struktur heraus für die Lösung bestimmter Probleme gut eignet. Da die Technologie noch recht neu ist, sind konkrete Projekte zur Umsetzungen dieser Lösungen in der Regel gerade erst begonnen worden und befinden sich noch in der Anfangsphase.

Dystopie

Demgegenüber gibt es nur eine kleine Zahl an Veröffentlichungen, welche das Thema Blockchain überwiegend kritisch betrachten. Diese gehen jedoch gezielt auf Probleme ein, welche schwierig bis unmöglich zu lösen scheinen. Das Hauptproblem, welches sich dort abzeichnet, ist, dass Währungen ohne Vertrauen nicht möglich sind. Selbst unter der Prämisse, dass Software quelloffen ist und von jedem überprüft werden kann, ist dieses ab einer gewissen Komplexität selbst für Experten, wenn überhaupt nur noch schwer möglich. Daraus ergibt sich, dass dem Entwickler einer Software, welche Blockchain-Technologie einsetzt, vertraut werden muss. Die Machtverhältnisse verschieben sich also vom Vermittler im Finanzsystem hin zu den Entwicklern der Software [STIN18a].

Bei politischen Systemen hingegen kann man davon ausgehen, dass autokratischer Staaten und Diktaturen Wahlsysteme oder bürokratische Prozesse nach ihren eigenen Vorstellungen mit Software auf Basis von Blockchain-Technologie entwickeln werden. Damit ist davon auszugehen, dass auch die Manipulation dieser Systeme möglich sein wird und eine politische Revolution erst mal eher unwahrscheinlich würde, da eine neutrale übergeordnete Stelle fehlt [STIN18b].

Auch in der Marktwirtschaft gibt es einige Hürden. So ist zwar die Bezahlung von Waren über die Blockchain inhärent sicher. Der Lieferung der Waren muss jedoch vertraut werden, wofür wieder vertrauenswürdige Handelsplattformen als Vermittler benötigt würden. Auch ist der Absolutismus kritisch zu sehen, mit der Smart Contracts zur Ausführung kommen. Die Mediation von unterschiedlichen Auffassungen der Handelspartner würde bei einer einfachen Implementierung autokratisch durch die Blockchain-Software gelöst, was gegebenenfalls nicht für alle Parteien zufriedenstellend ist. Sofortige Zwangsversteigerung von Eigentum bei Verzug einer Ratenzahlung wäre da ein denkbares Szenario [STIN18a].

Des Weiteren besteht die Möglichkeit, dass sich innerhalb einer Blockchain Interessensgemeinschaften mit absoluter Mehrheit herausbilden. Diese haben dann die Möglichkeit einen Konsens vorzugeben und so die Interessen der Minderheiten zu ignorieren. Dieses zunächst theoretisch anmutende Szenario lässt sich bereits bei Bitcoin beobachten, wo sich Bitcoin-Miner zu großen Mining-Pools zusammenschließen. [BREN18]

Perspektive

De facto handelt es sich bei Blockchain erst einmal nur um eine Technologie, die bezogen auf Politik und Gesellschaft neutral ist, auch wenn sie aus freiheitlichen Idealen heraus konzipiert wurde. Sinnvolle Einsatzmöglichkeiten für diese Technologie zu finden und diese so mit Software und Services so zu ergänzen, dass sie brauchbar und relevant werden, ist eine Aufgabe, welcher sich die Gesellschaft und die Informatik in den nächsten Jahren erst noch stellen muss. Ob sich Blockchain in vielen verschiedenen Bereichen durchsetzen kann, ist derzeit noch schwer absehbar.

Zurzeit beschäftigen sich viele führende Unternehmen mit der Blockchain-Technologie. Etwa 75 der führenden Banken, darunter auch UBS, Deutsche Bank, J.P. Morgan, haben sich zusammengeschlossen und haben das Technologieunternehmen R3 CEV gegründet, welches sich der Entwicklung dezentraler Bankensysteme beschäftigt. Unter dem Hyperledger-Projekt haben sich dagegen über 100 Technologie-Unternehmen vereinigt mit Beteiligung von Firmen wie IBM, Accenture, Daimler, Cisco, Samsung. Auch Microsoft bietet bereits „Blockchain as a Service“ an. Dementsprechend werden die ersten angebotenen Services mit Blockchain-Technologie wohl in der Finanzwelt sowie den Bereichen Unternehmenssoftware und IT-Servicedienstleistungen zu finden sein [SCPÖ17].

Großes Interesse an Blockchain-Start-Ups läßt sich auch bei Investoren beobachten. Diese nehmen sich oft kleinen Marktnischen an, für welche sich Blockchain gut zu eignen scheint. Beispiele hierfür sind Register und eGovernment-Systeme sowie Bezahldienste in Ländern mit schlechter Infrastruktur oder starken Repressionen gegen die Bevölkerung [CAVI15].

Ökonomische Implikationen

Autor: Mario Cichonczyk

Dass Blockchaintechnologien ein disruptives Potential aufweisen, scheint eine ihrer am häufigsten betonten Eigenschaften zu sein. Wie sie in konkreten Anwendungsfällen Veränderungen anstoßen können, ist vielfach diskutiert. Ziel dieses Kapitels ist es, ein Verständnis zu entwickeln, warum die Blockchain einen für Marktprozesse relevanten Progressionsträger darstellen kann. Dabei wird explizit versucht das Eingehen auf einzelne Applikationen zu vermeiden und stattdessen ökonomische Zusammenhänge hervorzuheben, die nach Abstraktion den meisten wichtigen Wirtschaftsprozessen zugrunde liegen. Diese Herangehensweise soll es dem Leser ermöglichen, neue Anwendungsszenarien zu spezifizieren und einen Blick in die langfristige Zukunft des cyber-physischen Wirtschaftssystems zu wagen.

Beim Verschaffen eines Überblicks über die am stärksten betonten, ökonomischen Verwendungsbeispiele der Blockchain, scheinen sich drei kategorische Leitmotive hervorzuheben: Intermediation, Wirtschaftstransparenz und Wirtschaftsautomation.

Intermediation

Im Intermediationskonzept agieren nach [WALTE07] unabhängige, gewinnmaximierende ökonomische Agenten basierend auf den Bedürfnissen der Vermittlung von Angebot und Nachfrage. Die Aufhebung von Marktintransparenzen unter Erhebung einer Vermittlungsgebühr bildet dabei den Ertragsüberschuss im Cashflow des Intermediärs. Das Ziel ist also je nach Anwendungsfall die Allokation von Angebot->Nachfrage oder Nachfrage->Angebot.

Wenn ein Marktteilnehmer dem Markt beitritt, ist er mit der unbestimmt zeitverzögerten Suche nach seinem Vertragspartner konfrontiert. Das Resultat sind Suchkosten, die sich vorab nur schwierig beziffern lassen. Ein Zwischenhändler bietet die Fixierung von Kosten und/oder Zeit, die zwischen Anbahnung und Vertragsschluss aufgewendet werden müssen. Intermediäre haben demnach eine ständige Präsenz am Markt, da sie im Vergleich zu ihren Vertragspartnern den Handel nach Vertragsschluss nicht verlassen. Wenn ein Asset in ihren Besitz übergeht, leiten sie es an Käufer weiter, welche das Asset höherwertig beziffern. Vergleichbar versuchen diese das Asset aus Quellen zu beschaffen, die es geringwertiger einstufen [SHEN16]. Intermediäre schöpfen also Wert, wenn ein Assetflow mit Unkenntnis über den Gesamtmarkt verknüpft ist. Dieses Nichtwissen ist das Resultat der imperfekten Natur realer Märkte, in denen die vollständige Information über alle Produzenten und Konsumenten nicht vorliegt [BUDI18].

Offensichtlich kann sich auf diese Weise eine komplexe Kette von Handelsstufen zwischen Produkterschaffung und Endverbraucher bilden[SCHM99]. Das Hinzukommen von Handelsstufen scheint im Zeitalter des eCommerce aber einem gegenläufigen Trend zu unterliegen[ETLA16]. Internetunternehmen wie Amazon konsolidieren komplexe Handelsketten in einfach nutzbaren Plattformen. Das Geschäftsmodell der Realweltvermittlung von Kontakten ist in diesem schnelllebigen Kontext nicht mehr nachhaltig. Wichtig ist es hier zu beachten, dass das Intermediationsprinzip dennoch weiter existiert. Der heterogene Assetflow zentralisiert sich lediglich in einem monopolistisch geprägten Intermediär. Diese Entwicklung lässt sich teilbegründen mit einer inhärenten Eigenschaft des Internets als verteiltes System: Misstrauen[ETLA16]. Produzenten und Konsumenten gravitieren zu dem Vermittler, welcher das größte Vertrauen im suspekten Austauschmedium repräsentiert. Diese Beobachtung stellt die Basis des disruptiven Disintermediationspotentials der Blockchain dar.

Disintermediation als Prinzip der Eliminierung von Kettengliedern in Transmissionsmechanismen ist allerdings kein durch die Blockchain verursachtes Gedankenkonstrukt. [GELL96] beobachtete die ersten entsprechenden Phänomene bereits in den 1970ern. Provoziert durch regulatorische Veränderungen im Investmentbankensystem entstand eine signifikante Differenz zwischen Zinszahlungen von Großbanken und anderen Formen der direkteren Kapitalanlage. Konsumenten wanderten aus diesem Grund verstärkt von etablierten Investmentbanken ab und brachten ihre Assets autark mit geringeren Transaktionskosten und größeren Erträgen gewinnbringend in einem selbstgesteuerten Portfolio unter. Banken wurden nicht länger als monopolistische Intermediäre wahrgenommen. Fortan festigte sich die Apperzeption von Disintermediationseinflüssen, sodass diese in der ökonomischen Literatur aufgenommen und reflektiert wurden. Besondere Aufmerksamkeit erhielt dabei die zunehmende Geltungskraft des Internets vor der Jahrtausendwende. Diese Phase ist aus heutiger Sicht aufgrund ihrer Korrelation zur Etablierung der Blockchain erneut bedeutsam. Realweltintermediäre sahen sich der denkbaren Disintermediation durch eCommerce ausgesetzt. Die Unternehmen, die damals als digitale Vorreiter erfolgreich in das Internetzeitalter übergingen, stehen nun vor dem gleichen Paradigmenwechsel wie jene Unternehmen, die sie einst verdrängten. Was das Internet für Realweltintermediäre in den 1990ern bedeutete, repräsentiert die Blockchain für Handelsprofiteure, die mit der Dotcom-Blase und dessen Nachwirkungen in die Moderne eingezogen sind.

Um eine hypothetische Prognose über die Zukunft von Assetflows unter angenommener Konstituierung der Blockchain abgeben zu können, lohnt es sich die ökonomische Aufarbeitung des Jahrtausendwechsels als Schlüsselindikator heranzuziehen. So fasst [GIAG99] zusammen, dass der Markt grundsätzlich dazu tendiert, Intermediäre zu verdrängen. Ihre Margen führen zu einer direkten Erhöhung des Preises für den Verbraucher. Zusätzlich können Produzenten den vollen Marktwert ihrer Produkte nicht ausschöpfen. Das Aufkommen einer Technologie, die Produzent und Konsument näher zusammenbringt, wird - begründet durch die Majorität und Entbehrung dieser Interessensgruppe - positiv in das Wirtschaftssystem aufgenommen. Dieser Effekt initiiert für nun in Zwangslage geratene Intermediäre drei mögliche Szenarien: Disintermediation, Reintermediation oder Cybermediation [GIAG99]. Das offensichtliche, erste Szenario, ist der mit sinkenden Transaktionskosten verbundene Druck auf Vermittler, die an ihrer traditionellen Rolle festhalten und langfristig aus dem Markt geschwemmt werden. Wenn von "Disruption" gesprochen wird, scheint die Assoziation mit dem vollständigen Verschwinden von Handelsstufen vorherrschend. Durch das Konzept der Reintermediation präsentiert sich aber eine aus Sicht der Marktmanier natürlichere Option. In diesem Fall bewegen sich Intermediäre in Nischen, in denen sie weiterhin kommerzielle Transaktionen vermitteln können oder durch Produktaugmentierung einen Mehrwert generieren. Ihre angepasste Rolle erlaubt ihnen dann das Fortbestehen parallel zum transformierten Wirtschaftskreis. Sind Vermittler aus dem Markt ausgeschieden oder haben sich in Nischen gerettet, existieren noch jene, die erst durch das neue Medium ihre Daseinsberechtigung erhalten und ihm vollends innewohnen. Diese Kategorie umfasst alle Akteure, die mit ihren Geschäftsmodellen die Renditen der digitalen Wende einfahren. Und genau diese Cybermediäre scheinen nun durch die Blockchain mit der gleichen Wahl eines Zukunftsszenarios gegenübergestellt, wie ehemals ihre Vorgänger am Ende des letzten Jahrhunderts.

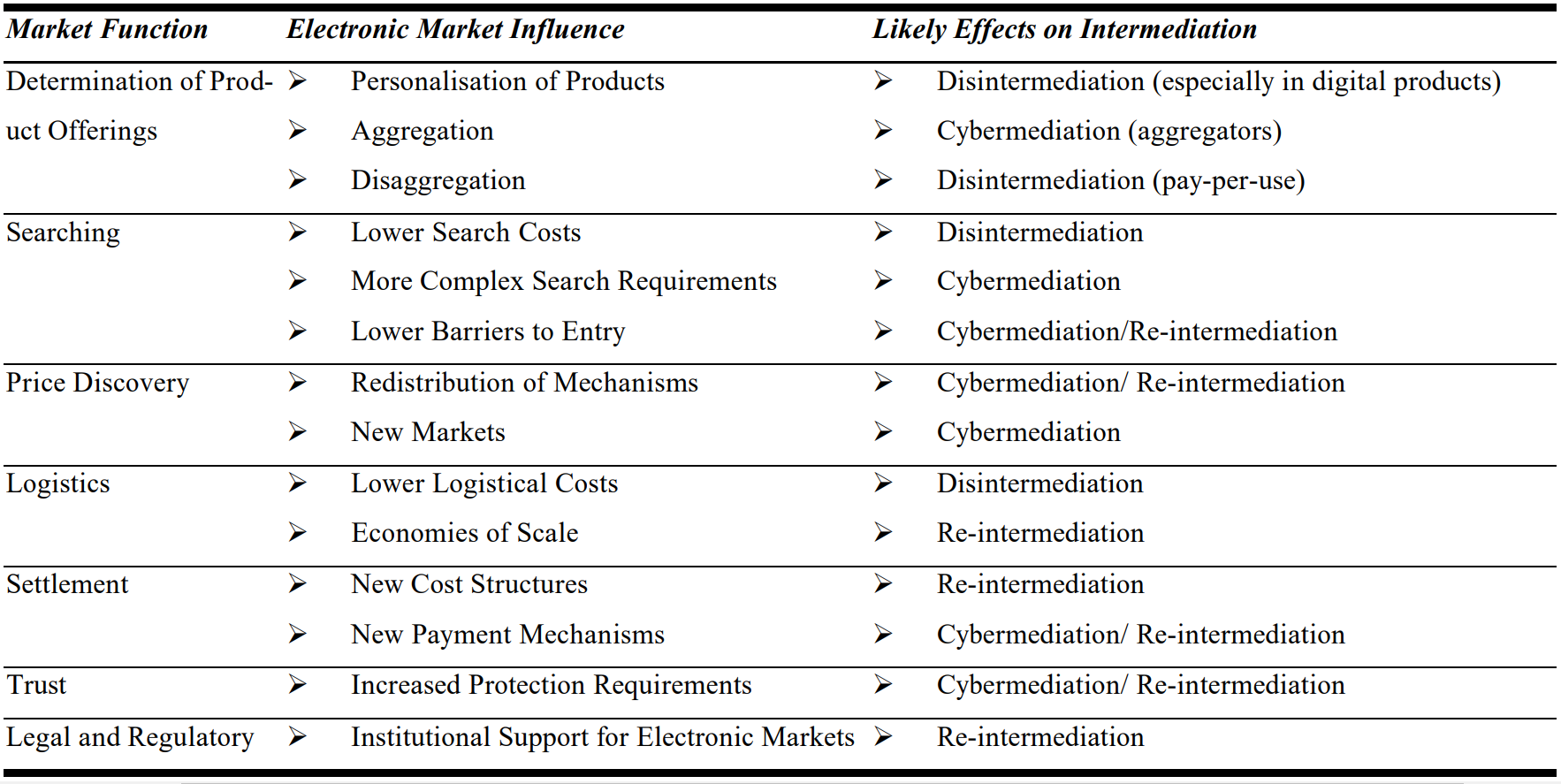

Unterschiedliche Marktfunktionen sind verschieden stark durch derartige Transformationsprozesse bedroht und äußern so auch differenzierte Effekte [GIAG99]. Die nachstehende Tabelle gibt einen Überblick über betroffene Anwendungsbereiche und deren beobachtete Reaktion.

Abbildung entnommen aus [GIAG99]

[GIAG99] leitet aus der Tabelle eine Liste von Hypothesen ab, die als direkte Prognosereferenz dienlich sein können:

- In einem monopolistisch oder oligopolistisch geprägten Anbietermarkt ist Disintermediation wahrscheinlich.

- Bei Notwendigkeit von Marktkenntnis, detailliertem Produktwissen oder Produktaugmentierung ist Reintermediation wahrscheinlich.

- Wenn Intermediäre ihre traditionellen Dienste über das transformierende Medium mit fairer, realwertiger Preisbildung kombinieren, haben sie eine gute Chance ihre Position zu halten.

- Wenn Intermediäre in der Vergangenheit keiner direkten Konkurrenz ausgesetzt waren und sich somit nicht zwingend weiterentwickeln mussten, sind sie durch innovative Dienstleistungen von Cybermediären besonders gefährdet.

- Wenn komplexe Kaufentscheidungen auf einen fragmentierten Markt treffen, können Cybermediäre einen Mehrwert durch vereinfachte Informationsbeschaffung generieren.

Auffallend ist, dass Disintermediation - entgegen des Blockchainanspruchs - das am wenigsten wahrscheinliche Resultat repräsentiert. Intermediäre haben als gewinnmaximierende Agenten den Stimulus, auch im Rahmen von Paradigmenwechseln zu persistieren. Diese These soll die zentrale Erkenntnis dieses Abschnitts darstellen.

Zweifelsohne repräsentiert die Blockchain eine Technologie, die Märkte revolutionieren kann und alle Akteure an allen Handelsstufen vor die Wahl stellt, sich an eines der drei geschilderten Szenarien zu binden. Disintermediation ist dabei natürlich keine bewusst wahrgenommene Entscheidung, sondern das Ergebnis des Unvermögens des Intermediärs sich gemessen an seinem Marktpotential neu zu positionieren. Sei dies in einer Nische oder im neuen Medium. Dass unsere Märkte kapitalistisch geprägt sind, sollte ein klares Indiz dafür sein, dass alle derzeit am Markt teilnehmenden Akteure versuchen werden ihren Fortbestand zu sichern. Der größten Bedrohung sind dabei zentralisierte, monopolistische Unternehmungen ausgesetzt. Inhärent sind diese aber auch gleichzeitig die bedeutsamsten Teilnehmer des aktuellen Systems und haben folglich sowohl die größte Marktmacht, als auch den größten Incentive zum weiteren Bestehen. Die Beobachtungen, die der Digitalisierung der Wirtschaft zur Jahrtausendwende zugrunde liegen, geben den Eindruck, dass der dezentrale, transparente Markt zwar sicherlich erneut intermediärsfeindlich wirkt, deren Existenzwille aber primär zu veränderten und/oder neuartigen Vermittlungsdiensten führt. Disintermediation scheint nicht das zwingend folgende Ergebnis der Konstituierung der Blockchain zu sein. Vielmehr haben wir mit einer Landschaft hochspezialisierter, neuartiger Dienstleistungen zu rechnen.

Wertschöpfungstransparenz

Im ersten Abschnitt wurde beschrieben, wie ein Asset über den Weg intermediärer Handelsstufen durch den Markt fließt. Der primäre Aspekt der Analyse lag also beim Einfluss der Blockchain auf die Vermittlung von Besitzübertragungsvorhaben. Diese Einsicht kann als abstrakte Beobachtung der Bewegung eines Produktes interpretiert werden. Der nachfolgende Abschnitt soll sich demgegenüber nun mit der Veränderung eines Wirtschaftsguts befassen.

Naheliegend ist, dass ein Produkt verändert wird, um im Einflussbereich eines Marktsegmentes einen Bedarf zu decken. Es wird also ein Mehrwert generiert. Folgen mehrere solcher Veränderungsprozesse aufeinander, wird der Begriff der Wertschöpfungskette offensichtlich. Jedes Produkt, welches nicht unverändert und direkt vom Ersterzeuger an den Endverbraucher übergeht, ist das Ergebnis einer solchen Folge von Wertaugmentierungen. Mit dieser Wahrnehmung kommt das Verständnis, dass Wertschöpfungsketten - auch Supply Chains genannt – die Produktion, Vorhaltung und Distribution von Gütern und assoziierten Diensten ermöglichen und somit die Infrastruktur des globalen Wirtschaftssystems bilden [ NAGU07].

Die Steuerung und Optimierung solcher Ketten wird als Supply Chain Management bezeichnet. [COOP97] beschreibt den Zweck von SCM mit der Reduzierung des Gesamtaufwands an Ressourcen, die notwendig sind, um das angestrebte Marktziel zu erreichen. Realisiert wird dies durch die Synchronisierung von Kundenanforderungen mit dem Materialfluss, Reduktion von Inventarinvestitionen und Verbesserungen von Dienstleistungen. All diese Maßnahmen verschaffen einen kompetitiven Vorteil. Früh wurde die Beobachtung gemacht, dass der eigentliche Konkurrenzkampf nicht zwischen Unternehmen, sondern optimierten Supply Chains stattfindet [COOP97]. Productowner haben demnach ein wirtschaftliches Interesse, den Erzeugungsprozess ihres Assets unternehmensübergreifend mit zentralisierter Kontrolle zu steuern.